Anrechnung Betriebsrente Auf Gesetzliche Rente 2018

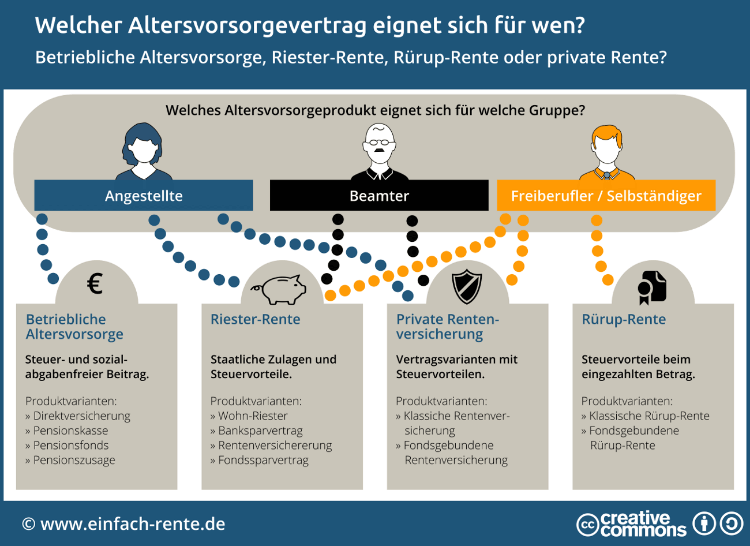

Zudem kann sich die gesetzliche Rente verringern. Am günstigsten ist die betriebliche Altersvorsorge für Sie, wenn Ihnen der Arbeitgeber direkt eine Betriebsrente im Alter zusichert. Dann können Sie sogar noch zusätzlich über eine private Altersvorsorge Ihre Ansprüche aufstocken. Die betriebliche Altersvorsorge ist sehr komplex und hat leider auch einige Nachteile. Wenn Sie wissen möchten, ob es sich lohnt, Beiträge hierfür zu investieren, können Sie mit einem Experten zusammen berechnen, wie Sie am besten mit der bAV oder gegebenenfalls einer anderen Vorsorgeform für das Alter sparen können. Wie funktioniert die betriebliche Altersvorsorge? Wenn Sie sich für die betriebliche Altersvorsorge interessieren, sollten Sie sich zuerst bei Ihrem Arbeitgeber erkundigen, ob dieser bereits eine Betriebsrente anbietet, beziehungsweise welcher Durchführungsweg zur Verfügung steht. Denn es gibt verschiedene Varianten bei der bAV. Bei der Direktversicherung, der Pensionskasse und dem Pensionsfonds schließt der Arbeitgeber mit Ihrem Einverständnis einen Vorsorgevertrag ab und führt die Beiträge direkt aus dem Bruttogehalt ab.

- Betriebsrentenstärkungsgesetz

- Peter Weiß: Gesetzliche Rentenversicherung [Bundestag 12.10.2018] - YouTube

- Die Betriebsrente neben der gesetzlichen Rente rentenbescheid24.de

- Download

- Rente und Betriebsrente Anrechnung? - frag-einen-anwalt.de

Betriebsrentenstärkungsgesetz

Änderung gemäß dem Betriebsrentenstärkungsgesetz Gemäß dem Betriebsrentenstärkungsgesetz wird nun Einkommen aus zusätzlicher betrieblicher Altersversorgung zumindest zum Teil nicht mehr angerechnet. Nach § 82 Abs. 4 SGB XII -neu bleibt Einkommen aus einer zusätzlichen Altersvorsorge bis zu einem absoluten, nicht dynamischen Sockelbetrag in Höhe von 100 Euro monatlich vollständig anrechnungsfrei. Über 100 Euro hinausgehende Betriebsrente bleibt gemäß der Neuregelung zu 30% anrechnungsfrei. Insgesamt darf der Freibetrag jedoch gemäß § 82 Abs. 4 Hs. 2 SGB XII -neu 50% der Regelbedarfsstufe 1 nach der Anlage zu § 28 SGB XII nicht überschreiten. Derzeit (im Jahr 2018) liegt die Regelbedarfsstufe 1 bei 416 Euro im Monat. Beispiel 1: Der Betriebsrentner A erhält eine Betriebsrente in Höhe von monatlich 300 Euro. Hiervon bleiben gemäß der Neuregelung 100 Euro vollständig anrechnungsfrei. Die weiteren 200 Euro bleiben zu 30% anrechnungsfrei. Insgesamt bleiben folglich 160 Euro anrechnungsfrei, 140 Euro werden dagegen auf die staatliche Grundsicherung angerechnet.

Peter Weiß: Gesetzliche Rentenversicherung [Bundestag 12.10.2018] - YouTube

Die Betriebsrente neben der gesetzlichen Rente rentenbescheid24.de

Download

Rente und Betriebsrente Anrechnung? - frag-einen-anwalt.de

Arbeitgeber werden vom Staat gefördert, wenn sie diesen Arbeitnehmern einen Zuschuss zur betrieblichen Altersvorsorge zahlen. Voraussetzung ist, dass der Arbeitgeber hierzu eine neue betriebliche Altersvorsorge einrichtet und mindestens 240 Euro bis höchstens 480 Euro im Jahr, etwa in eine Direktversicherung, einzahlt. Die staatliche Förderung in Höhe von 30% der oben genannten Arbeitgeberbeiträge soll den Unternehmen einen Anreiz bieten, dem betroffenen Personenkreis eine Betriebsrente anzubieten. Verbesserungen bei Riester-Verträgen in der betrieblichen Altersvorsorge Für einen Riester-Vertrag in der bAV müssen seit 2018 in der Rentenphase keine Sozialversicherungsbeiträge mehr auf die Leistungen gezahlt werden. Damit ist der Riester-Vertrag in der betrieblichen Altersvorsorge dem privaten Riester-Vertrag gleichgestellt. Dies gilt auch für bereits bestehende Riester-Verträge in der bAV. Außerdem wurden die Zulagen von 154 auf 175 Euro jährlich erhöht. Möglichkeiten der Beitragsnachzahlung Wenn das Arbeitsverhältnis mindestens ein Jahr ruht, wie etwa in der Elternzeit, Pflegezeit für Angehörige oder während eines Sabbaticals, können oft aus finanziellen Gründen keine Beiträge zur Altersvorsorge geleistet werden.

- Anrechnung betriebsrente auf gesetzliche rente 2018 download

- Cambridge one day

- Anrechnung betriebsrente auf gesetzliche rente 2018 de

- Anrechnung betriebsrente auf gesetzliche rente 2012 relatif

- Rinder-Pansen getrocknet - Pets Best Großhandel für Hunde Kauartikel

- Betriebsrentenstärkungsgesetz

- Anrechnung betriebsrente auf gesetzliche rente 2018 results

- Betriebsrente: Das ändert sich für Beschäftigte 2018

- Ferienwohnung insel brac privat