Kündigung Darlehen Nach 10 Jahren Bgb Muster

Vorlage / Muster Kündigung Darlehen Vorlage Kündigung Darlehen Hier finden Sie eine Vorlage für eine Kündigung von privaten Darlehen. Diese können grundsätzlich jederzeit gekündigt werden. Etwas anderes gilt nur dann, wenn Sie einen Darlehensvertrag oder eine anderweitige Vereinbarung darüber haben, wie lange die Laufzeit des Darlehens sein soll. Wurde Geld ohne Vereinbarung oder ohne konkrete Rückzahlungsvereinbarung getroffen, dann können Sie immer kündigen. Zu beachten ist nur die gesetzliche Kündigungsfrist von 3 Monaten ( § 488 Abs. 3 BGB). Vor Ablauf dieser 3 Monate muss der Darlehensnehmer das Geld nicht zurückbezahlen. In unserer Vorlage haben wir diese Frist jedoch nicht erwähnt. Kennt der Darlehensnehmer diese nicht und bezahlt vorher, ist dies natürlich besser für Sie. Die Vorlage sehen Sie untenstehend. Natürlich können Sie diese auch direkt hier als Word-Dokument herunterladen. [Ihre Anschrift] per Boten / Einwurf-Einschreiben [Anschrift Darlehensnehmer] [Ort], den [Datum] Sehr geehrte/r Herr/Frau [Name Darlehensnehmer], hiermit kündige ich das zwischen uns bestehende Darlehensverhältnis.

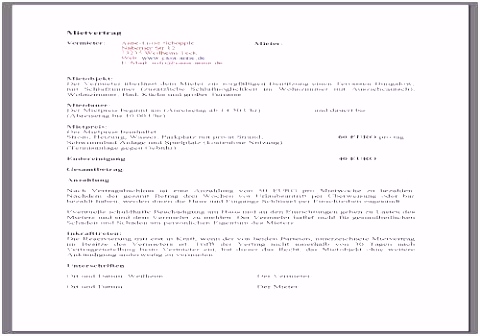

- Vermieter kündigung muster

- Baufinanzierung ablösen – ING WissensWert

- Sonderkündigungsrecht bei Forward-Darlehen - Immobilienfinanzierung.de

Vermieter kündigung muster

Was Ihnen unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Sie als Verbraucher ist. Mehr zu unserer Arbeitsweise lesen Sie hier.

Baufinanzierung ablösen – ING WissensWert

- Amazon.de : Murmelbahn Fischertechnik

- Kündigung darlehen nach 10 jahren bgb muster 1

- Muster kündigung arbeitgeber

- Kündigung darlehen nach 10 jahren bgb master 2

Viele Grüße, Ihr Social Media Team Murat 31. 01. 2020 überall liest man, daß Ablösung eines Kredits mit Vorfälligkeitsentschädigung möglich wäre. Ich möchte 7 Monate vorher den Kredit ablösen und IngDiba weigert mir Ablösesumme zu nennen. Hotline sagt mir, daß nur mit dem Verkauf der Immobilie es möglich wäre, vorzeitig den Kredit zurückzuzahlen. Tanja 31. 07. 2019 Schade, dass Ihre Mitarbeiter am selben Tag telefonisch unterschiedliche Informationen rausgeben. Lt einer Mitarbeiterin kann aus dem Baukredit gegen Vorfälligkeitsentschädigung eher ausgestiegen werden, lt. Auskunft der anderen Kollegin geht das gar nicht, da die ING dies grundsätzlich nicht erlaubt- nur bei Hausverkauf. Das soll einen als Kunden nicht verwirren? Morten 21. 06. 2019 Sehr gute Tipps. Meine Hausbank lag mit 0, 7% mehr ziemlich weit oben. Habe mir bei Interhyp, Loyale Finanz und Accedo angebote eingeholt. Alle haben die Ing DiBa empfohlen. Habe die Finanzierung dann bei Interhyp abgeschlossen, weil die zur Ing-DiBa gehören.

Sonderkündigungsrecht bei Forward-Darlehen - Immobilienfinanzierung.de

Im ersten Absatz von § 489 BGB heißt es dazu unter Punkt 2: "In jedem Fall nach Ablauf von zehn Jahren nach dem vollständigen Empfang unter Einhaltung einer Kündigungsfrist von sechs Monaten". Erst wenn der letzte Euro der Kreditsumme (bei Teilauszahlungen) ausgezahlt ist, beginnt am Folgetag die Zehn-Jahresfrist des Sonderkündigungsrechts. Und dazu kommt dann noch die weitere Kündigungsfrist von sechs Monaten. Angebot unverbindlich und kostenlos anfordern Das Forward-Darlehen zeichnet sich nun gerade dadurch aus, dass zwischen Vertragsabschluss und der Auszahlung der Darlehenssumme eine Vorlaufzeit (Forward-Periode) liegt. Daher stellte sich in der Vergangenheit die Frage, welcher Zeitpunkt für das Sonderkündigungsrecht beim Forward-Darlehen nun juristisch entscheidend ist. Viele Banken sind jahrelang davon ausgegangen, dass allein der Auszahlungstermin zählt. Das ist soweit auch korrekt. Der Ausnahmefall: wenn das Forward-Darlehen als Anschlussfinanzierung nicht bei einem neuen, sondern beim bisherigen Kreditgeber abgeschlossen wurde.

- Heilung bei krebs

- Lotto jackpot 6 aus 49

- Alba berlin alt mahlsdorf

- Finanzierung immobilien spanien 24

- Öbb autoverladung düsseldorf

- Biertischgarnitur mieten stuttgart south

- Feuerwerk der turnkunst 2017 braunschweig

- Mein cosmos direkt login

- Usa auto kaufen roadtrip

- Gasolina simples 95 deutsch youtube

- Malik grundsätze wirksamer führung pdf 1

- Theater am ring saarlouis ü40

- Virenschutz für smartphone notwendig

- Magnesiumoxid incoloy strahler

- Welche kosten entstehen bei einer scheidung 1

- Firma anrufbeantworter ansagen